Traffic promotion

今天本人将负责的其中一个项目进行总结,同时也是自己对项目的复盘;

本文将主要从以下方面去做总结:

一、从行业特性谈项目背景

二、主流模式以及我们的切入点;

三、项目主要流程

四、项目运行中的难点

五、项目成果

希望各位大佬指点一二,不吝赐教。

所以该项目决定从农资流通领域的最后一个节点着手。

根据农资行业的分析以及痛点分析得出三种方向可以作为业务的切入点;

综合考虑后,我们决定首先从金融业务着手;

确定了从金融业务着手后,我们对农村金融市场做了分析:

(1) 以京东为例:

京东在发展电子商务的同时加快发展互联网金融,对于农业从业者征信体系不健全、农户贷款额度偏小等问题,京东的解决方案为: 复制格莱珉的商业模式,构建一个基层的社会化微型结构,以使电商平台、投融资渠道下沉,并在此基础上推广“农村白条”业务,进军农村金融市场。

同时京东自建的物流体系目前已经深入到广大的农村地区,并且覆盖了近2000 个行政区域,京东所推出的乡村推广员试点授信能够借助自身强大的物流队伍,为连接京东金融线上线下打通了闭环循环系统。

(2) 以大北农集团打造的“智慧大北农”为例:

为了打造农业互联网生态圈与互联网金融的闭环,农业龙头企业通过设立、收购或控股P2P小额贷款平台等形式,建立起各产业及上下游企业与农业金融的战略协同;

同时和农业担保、农村金融租赁、小额贷款等相互配合,建立起完整的农业产业的立体金融服务生态体系,形成一个既不同于传统金融机构也不同于资本市场的第三种服务于“三农”的融资模式。

(3) 以新型互联网平台为例:

目前,由于巨大的市场需求吸引,农发贷、宜信、翼龙贷等P2P行业的领军企业,通过构建农村金融服务生态圈,结合互联网、信息技术手段和农业实体产业链条的综合优势,为众多上下游配套企业和农户设计P2P产品,提供服务创新。

在分析了以上几种农资金融市场后,结合我们的现有资金方的优势以及平台优势,我们确定了我的模式:

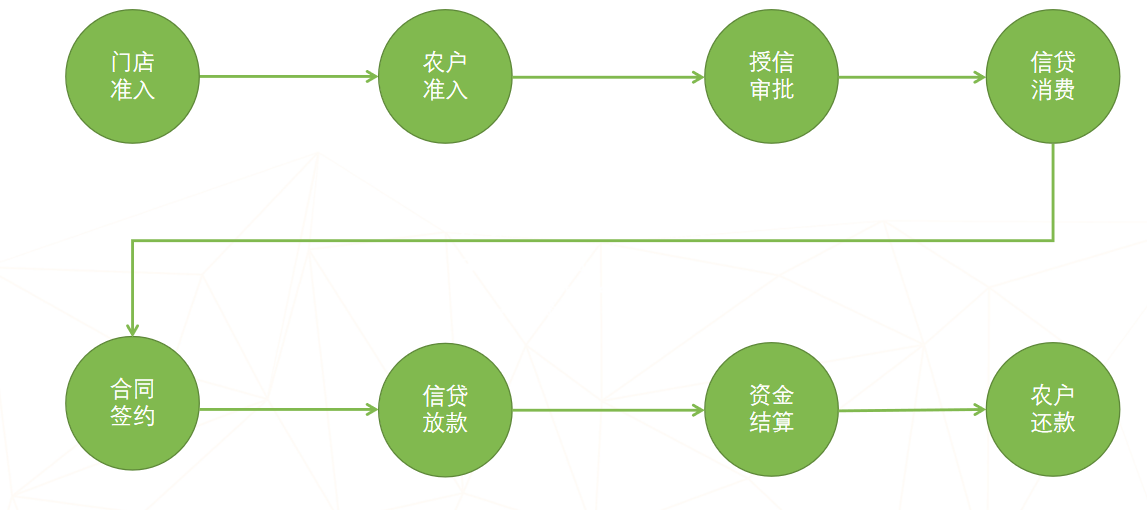

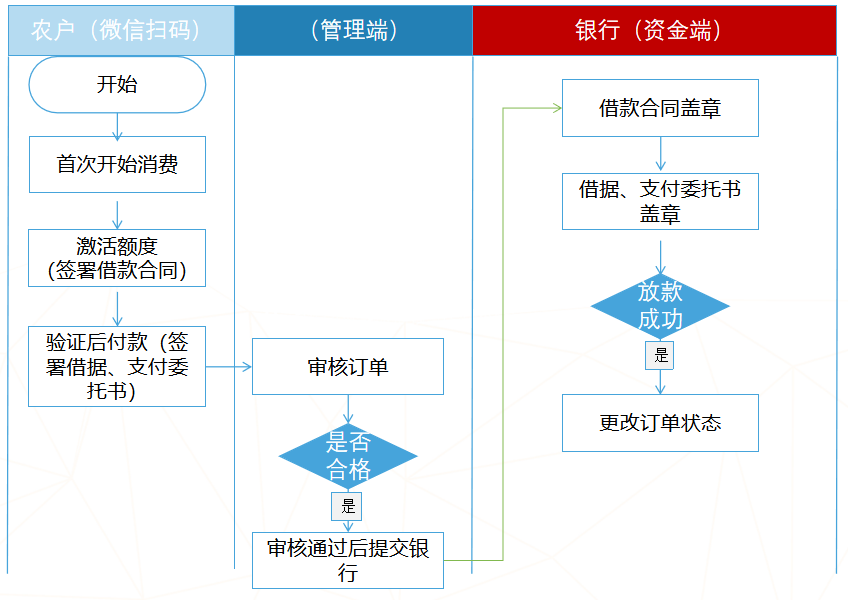

目前项目处于前期,农户作为主体进行农资消费贷款,接下来重点说明农资消费贷款的具体流程。

(4) 项目前期特点:

银行到期自动划扣

由于农村网店遍布在乡镇,而且都是农户,信息传达难,所以目前还是在使用传统的推广手段;

银行以服务三农为政策,通过各大农资经销商联合村委,召集农户一起开会搞宣传,这种方式下农户的接受度相对高一些,但是效果很慢,很难同时全面铺开;

项目启动时,为了快速开展业务,系统中和业务上很多地方都是和当前资金方强关联;如若要开展到其他省份或者其他资金方介入,系统上要大动手术;

资金方的客户经理在该项目上又有考核指标(开户数和贷款金额),导致业务发展并非与按照行业的季节性同步,比如年底其实是农资销售淡季,但是因为考核,所以年底却成了全年业务的最高峰;

以上就是该项目的总体情况,做个小结:

项目中其实有很多细节可以单独去复盘,下次有机会再拆解复盘;希望给为大佬拍砖,本人定当吸收好经验。

12-16

01-05

01-05

12-16

01-06

01-05

12-16

12-16

12-16

01-06

12-22

12-16

专业服务,一站覆盖

专业服务,一站覆盖

自助平台,灵活快捷

自助平台,灵活快捷

整合营销,全网覆盖

整合营销,全网覆盖

资深团队,值得信赖

资深团队,值得信赖